Forte augmentation du PASS : une opportunité pour votre Epargne salariale

Le Plafond Annuel de la Sécurité Sociale (PASS) sert de base de calcul pour définir le montant des cotisations sociales (comme l’assurance vieillesse, les indemnités journalières pour maladie, les cotisations aux régimes complémentaires de retraite…). Il est déterminé par l’administration chaque année et revalorisé le 1er janvier selon l’évolution des salaires.

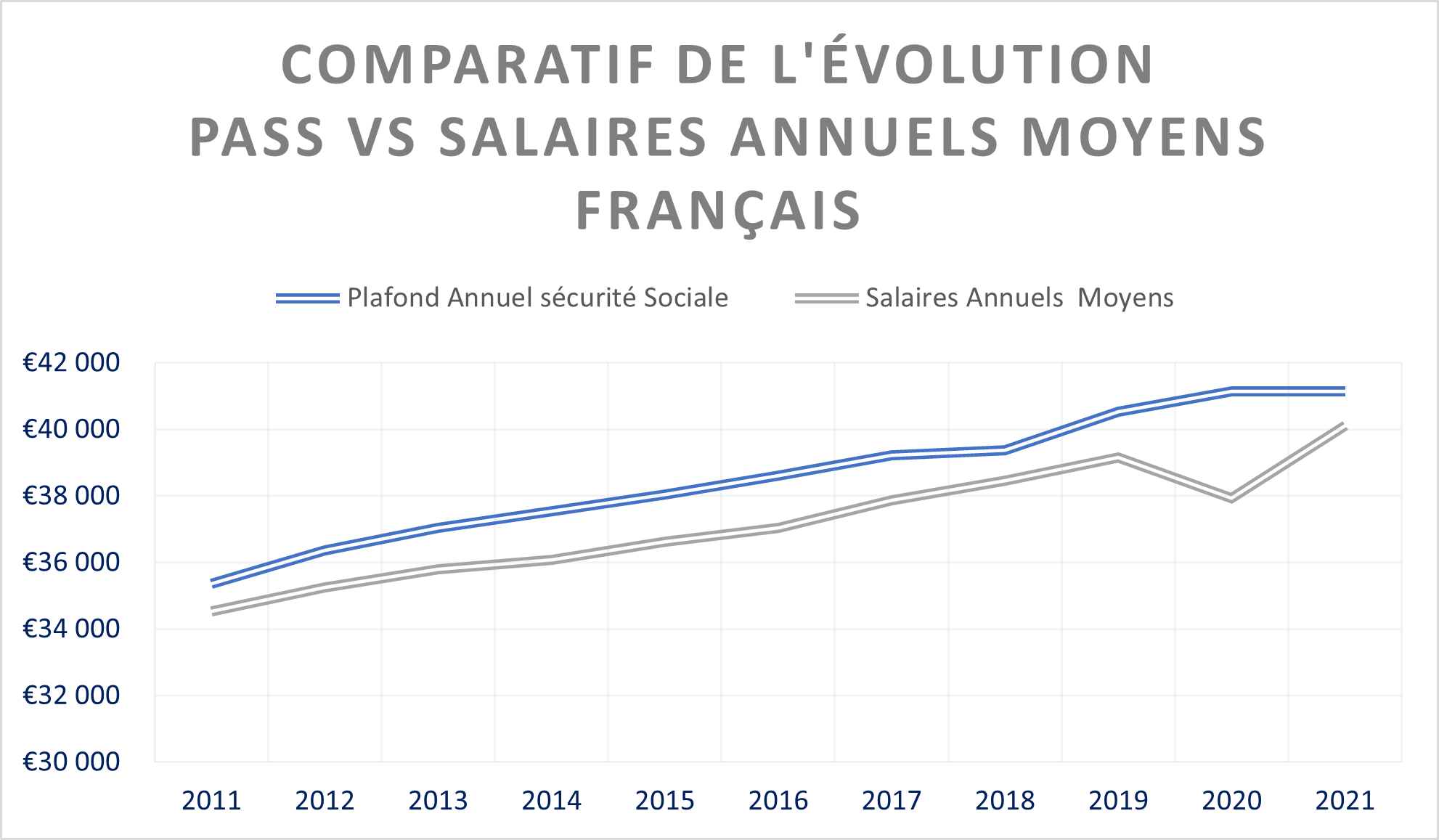

En raison de la crise du COVID qui a débouché sur une diminution du salaire annuel moyen, le PASS n’a pas augmenté en 2021 et 2022, ce qui est historiquement rarissime.

Le PASS va connaitre une progression significative en 2023 avec une augmentation de 6,9%, passant de 41 136€ à 43 992€ annuel. Il faut remonter à 2007 pour retrouver la plus forte indexation qui était seulement de 3,5%.

La hausse du PASS entraine une augmentation mécanique du plafons des enveloppes d’épargne salariale.

Nouveaux plafonds 2023 :

Participation = ¾ du PASS soit 32 994 € soit + 2142 € brut (1934 € net)

Intéressement = 20% de la Masse salariale annuelle brute et ¾ du PASS soit 32 994 € soit + 2142 € brut (1934 € net)Abondement PEE = 8% du PASS soit 3519 € + 228 € brut (205 € net)

Abondement PERCOL = 16% du PASS soit 7039 € soit + 457 € brut (412 € net)

Synthèse des plafonds Epargne salariale :

Cumulé sur l’ensemble des plafonds, l’enveloppe d’épargne salariale augmente de 4969 € brut.

Il s’agit d’une véritable opportunité pour compenser une moindre augmentation salariale ou sortir une enveloppe supplémentaire pour le dirigeant d’une PME avec un coût social et fiscal optimisé.

2022 : une année de rupture

Avec les baisses exceptionnelles et simultanées des marchés obligataires (Etats européens -18%) et des actions mondiales (-12,6%), 2022 sera-t-elle cataloguée comme une année de rupture ?

Ces ruptures de tendance observées dans les marchés ne sont que le reflet des fondamentaux à venir, bien éloignés de ceux enregistrés au cours de la dernière décennie.

- Après 20 années de baisse de taux et une décennie de politique monétaire accommodante à l’extrême, les marchés obligataires se sont brutalement réveillés effaçant performance et coupons accumulés au cours des sept dernières années.

- 2022 confirme également le changement de leadership au sein des marchés actions avec l’implosion des valorisations des secteurs technologiques (Nasdaq -30%) et l’émergence des nouveaux leaders liés aux secteurs de l’énergie, de l’industrie et matière premières.

- Enfin, le dividende qui a représenté 10% de la rentabilité des actions au cours de la dernière décennie contre 45% historiquement semble retrouver de son attractivité aux yeux des investisseurs, à la recherche d’un rendement de court terme.

L’exercice 2023 démarre sur de meilleures bases avec la poursuite du rebond boursier et une détente des taux d’intérêts en raison de la réouverture de l’économie chinoise et de perspectives économiques moins pessimistes.